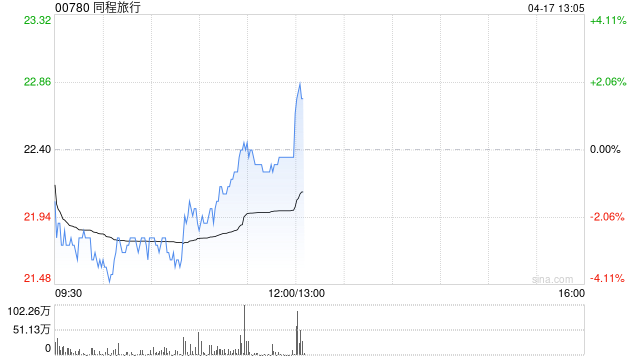

花旗:升同程旅行目标价至26港元 料核心OTA业务收入增长下半财年加速

50

花旗发布研报称,维持对同程旅行(00780)2025财年第一季业绩预测,与市场预期大致相符。花旗料2025财年下半年将录得加速,主要得益于2024财年第二季的高基数及自去年5月起缩减低质量业务。该行将同程目标价由24港元上调至26港元,维持“买入”评级。该行认为其首季核心线上旅游平台(OTA)业务可能仍有望达标,住宿业务因其对低端酒店的较高敞口而保持不错的势头,其ADR相较行业更具韧性。

最新文章

一周个股动向:地产股获主力青睐 九号公司被密集调研

2025-04-20

咖啡机半自动排名(半自动咖啡机性价比)

2025-04-20

热门网游游戏排名(最热门网游)

2025-04-20

nba总冠军个人排名(nba总冠军成员)

2025-04-20

黄仁勋结束年内第二次中国行:关键时刻,重申对中国市场承诺

2025-04-20美伊第二轮核问题间接谈判结束 伊方称“结果是建设性的”

2025-04-20

发表评论